疫情过后的中国经济出现过小幅反弹,但7月社融数据透露出一丝不祥,紧接着8月国家统计局宣布暂停公布青年失业率,经济衰退出现端倪。未来中国经济将何去何从?本文将尝试对中国经济未来一段较长时间的走势作出一定的的预测,总体分析思路为:先分析影响巨大而且确定性非常高的长期变量,然后预测在此基础上可能出台的政策及其影响,最后讨论个人投资者应当作出的行动。

1. 经济基础的变化

1.1 人口结构的变化

除新生儿外人口不会突然增长或消失(也有过1958-1962的极端情况),而且每过一年都会稳定地老一岁,因此人口结构变化具有很高的确定性。而人口结构决定了生产者/消费者比例,会极大影响社会消费和投资的偏好。

中国人口结构现状有两个特点,一个是老龄化,一个是低生育率。其中老龄化是完全无法在短期改变的,低生育率反而有政策空间。

老龄化会带来消费和投资的减少。具体来讲,越来越大比例的人步入老年,会预期自己的收入减少,因此减少消费。此外老年人的投资偏好偏保守,不会为风险资产支付高溢价,因此投资的激进程度也会降低。生产者比例的降低也会使得老年群体必须以更多的资产(权益)换取商品和服务,而现在老年群体多以不动产等固定资产为主要资产,所以预期资产价格降低。更详细的分析可以参考《渐行渐远的红利》1。

低生育率其实是高负债和低收入预期双重作用下的结果而非原因。高负债和低收入预期共同指向减少消费,而婴幼儿作为典型的耐用消费品,自然会被首先削减。但其本身具有被扭转的可能,而且反应时间很短(只有一年),因此是政策可以产生作用的领域,不属于确定性很高的经济变量。

1.2 居民部门负债

欠债还钱同样一件非常确定的事情。过去十年国内掀起轰轰烈烈“涨价去库存”运动,通过拉高房价预期诱导居民借贷入局,将政府部门负债转移到了居民部门上。宏观上居民负债由2012年的27%上升到2021年70%以上,微观上不少家庭背上了30年年利率5%的房贷。负债的本质是借未来的钱用于当期消费,就意味着需要用未来的收入偿还债务。在资产价格上升阶段,债务会部分地被房产价格的上升所消解,对消费的影响小;而在资产价格湮灭阶段,债务则会因房产价格下跌而雪上加霜,挤占消费空间,造成居民部门消费的减少。自经济从今年进入下行通道起,预计这次还债周期可能长达5-10年,在此期间居民消费会被极大抑制。

1.3 政府部门负债

与居民部门负债类似,政府部门负债也是一个重要考量。有数据表明政府部门负债约35万亿人民币,这还不包括城投债等表外债务2。沉重的负债降低了政府发挥消费和投资主体作用的潜力。然而与居民部门分散决策不同的是,政府部门可以看作一致行动的主体,这意味着还债并不是唯一选择,所以将政府决策放到了讨论的第二步。

1.4 中美贸易脱钩

从过去特朗普时期的中美贸易战到疫情结束后产业链撤离中国,都指向了双边贸易脱钩这一结果。产业链转移因其巨大牵扯面和沉没成本,跨国企业不会轻易作出决策执行这一动作,但同样如果决心已下也不会再轻易改变。贸易脱钩的结果会是,中国作为世界工厂的角色逐渐被东南亚、印度等新兴地区替代,净出口大幅减少。

2. 整体预期与政策干预

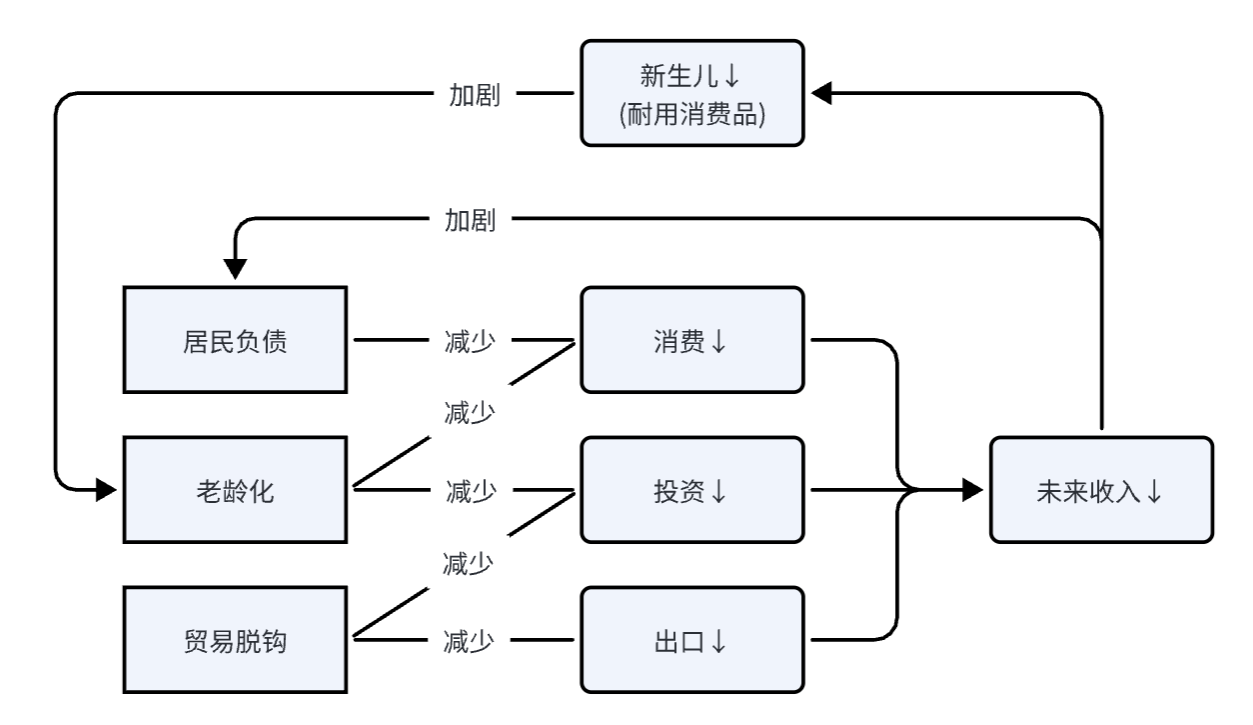

考虑老龄化、高负债和贸易脱钩三大因素的影响,未来消费、投资和出口都会显著下降,如下图所示。在没有政府干预的情况下,预期未来收入会大幅下降,这更加剧了负债带来的挤出效应——压低未来消费,压低生育率,进一步加快老龄化,并影响未来增长预期(未来没有年轻人了)。如果放任经济环境按此发展下去,中国社会将长期陷入低欲望、低消费、低增长的状态,类似于日本“失去的30年”,直到债务清偿结束、对外关系缓和。但由于日本进入低增长社会时人均GDP已经达到发达国家水平,因此中国的情况会更加严峻。

然而上述讨论只考察了居民部门和外部需求,排除了政府作为主动行动方的影响,事实上政府一定会采取行动试图将经济拉出下行螺旋。政府可以产生作用的领域有两点:货币政策和政府的消费投资。

经济不景气时各国政府一个常见做法就是降息。降低存款利率可以迫使存款资金寻找投资机会,在预期增长乏力的环境下产生更多投资,从而带动收入增加。可以看到近期央行已经开始出台政策3。然而货币政策的能力是有边界的,比如存款利率最多降低到零利率就无法再降低了。

另一个手段是政府投资拉动经济。事实上过去十多年的经济增长有很大一部分是政府投资拉动的,这些资金来源于土地财政产生的巨额收入,而资金提供方就是高价购房的居民和高价拍地的城投公司。如今居民部门债务高企,城投债暴雷进入倒计时阶段4,地产商已经倒下了若干5 6——眼看政府部门已经借无可借了。然而由于我国体制的特殊优势,央行、国企、政府和人大的决策权都集于一处,因此理论上可以在特殊时期采取特殊手段,打出组合拳:

- 人大批准提高中央、地方政府债务上限,甚至不设上限。相信平时与政府配合默契的人大不会拒绝。

- 政府大量发行特别国债7,央行直接购买。虽然根据《银行法》央行不能直接购买国债,但是特殊情况特殊处理,更基础的法律也不是没修订过。这样央行便可以无锚印钞,助力经济复苏。

- 政府将募集的资金投入高科技、大基建等领域,由国企承担总包。资金就从政府到国企再流入到社会其他部门。

唯一的缺点就是很可能会因为无锚印钞造成恶性通胀,再加上国企较低的资源利用效率,经济将进入滞胀模式,即高通胀、低增长。

总体来说,未来的发展应该是两者结合,社会先进入低增长、低消费、低利率状态,政府出手后出现高通胀,并伴随比较大幅的汇率贬值(虽然有利于出口,但届时外贸已经脱钩了)。

3. 个人行动指南

基于以上对未来国内经济形势发展的预判,作为个人可以有以下几点操作:

- 应在早期(通缩过程开始时)减持固定资产,持有现金或现金类资产,避免资产价格下跌带来的损失,后期反向操作增持一些抗通胀的固定资产。现金类资产指的是哪一类呢,是指那些不随经济周期波动,稳定产生利润的资产,比如具有垄断性的国企如移动联通、水电燃气、烟草石油等。然而国内这样的优质资产通常轮不到平民染指,利润都被内部人员吃完了,分红的决策也不由董事会来决定。抗通胀的固定资产是指那些具有不可替代稀缺性的资产,比如学区房有可能因为政策的改变而导致溢价灰飞烟灭,但具有良好区位的房产绝对是稀缺的。

- 换取一些外汇。如美元外汇既属于现金可以用于获取美元的高利息,又可以抗人民币通胀(贬值)。当前美元长短期利率倒挂,说明当期现金贵,所以应先持有现金或现金类资产,后期购入高增长潜力的资产如科技公司股票。

- 进入政府产业政策目标扶持的领域工作,如芯片、人工智能、自动驾驶、新能源等领域。避免进入与大趋势相悖的产业,如小学教师(未来孩子少)、伪中产消费(未来财富分配是K字型结构)、耐用品生产(房地产、造车等行业消费减少)。

- 1.渐行渐远的红利:寻找中国新平衡, 彭文生, 社会科学文献出版社, 2013年4月, ISBN: 9787509744246 ↩

- 2.从两个数据看2022年底国内经济环境 ↩

- 3.告别“3时代” 六大行下调存款利率 100万存5年少收7500元利息 ↩

- 4.156亿元20年还 遵义道桥没钱还银行贷款 ↩

- 5.恒大债务危机 ↩

- 6.碧桂园终于承认暴雷了 ↩

- 7.财政部决定发行2022年特别国债7500亿元 ↩